관리회계에 자주 등장하는 개념이 고정비/변동비, 간접비/직접비의 개념이다. 대부분의 이론서에서는 이 둘을 분리해서 설명하고 있는데 실사용에선 그렇지 않다. 그리고 그이 둘의 조합을 설명한 자료는 내가 알기론 찾아 볼 수 없었는데.. 궁금해 하는 사람들이 많을 것 같이 이번에 이걸로 이야기를 해볼까 한다.

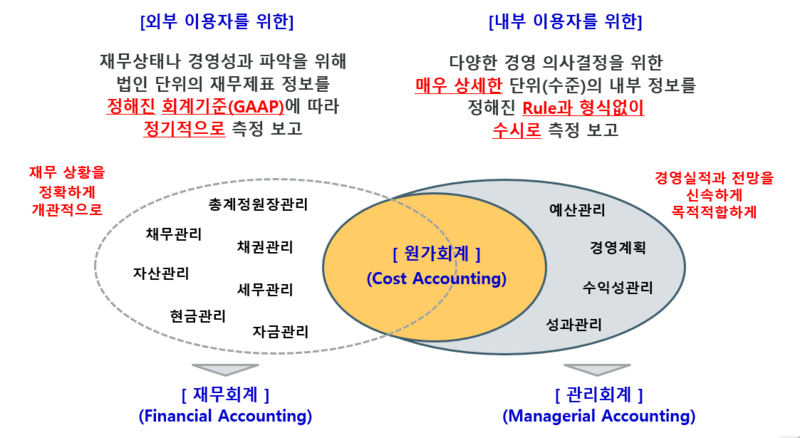

회계는 크게 재무회계와 관리회계로 구분한다.

머.. 세무회계, 원가회계 등 자잘한 것들이 있지만 회계(기장)기준을 대외 공유용으로 하느냐 내부 관리용으로 적용하느냐에 따라 구분할 수 있다.

고정비/변동비 정의와 필요성

고정비/변동비를 알게되면 BEP(Break Even Point, 손익분기점)를 계산할 수 있다. (구체적인 설명은 여기 참조)

BEP를 계산한다는 말은 내가 손해보지 않는 매출액 또는 판매가격을 정한다는 의미에서 꼭 필요하다. 품목별로 고정/변동비를 계산할 때 보통은 제품의 조업도에 따라 비용을 배분하는 방식으로 구한다.

또한, 일반적으로 고정비 절감은 어렵지만, 변동비 절감은 비교적 적은 노력으로 가능하다. (고정비 절감은 혁신, 변동비는 개선의 영역)

직접비/간접비 정의와 필요성

그럼 직접비/간접비의 구분은 왜 필요한 걸까?

비용은 고정/변동성으로 구분할 수도 있지만 제조나 영업활동에서 직접 영향을 미치는 비용과 그렇지 않은 비용으로도 구분이 가능하다. 그리고 이렇게 구분하면 직접원가/간접원가를 계산해서 제조원가를 보다 세밀하게 분석해 볼 수 있게 된다.

일반적으로 변동비는 직접비, 고정비는 간접비의 성격을 띠고 있으나 반드시 일치하진 않는다. (예: 제조/판관부서에 따라 고정/변동이 달라질 수 있음)

비용 배부의 (시스템적) 순서

1. 비용 용도별 구분 (제조(구매/생산), 판매(영업/CS), 관리(개발/품질))

보통은 제조/판관으로 구분해서 비용을 나누어 둔다.

(경우에 따라 개발/품질비용의 일부를 제조 관련 비용으로 구분하는 경우도 있음)

2. 1의 결과에서 구분기준의 고정비/변동비 분류

일반적으로 변동비는 직접비, 고정비는 간접비의 성격을 띠고 있으나 반드시 일치하진 않으므로 우선 구분 필요

(예: 제조/판관부서에 따라 고정/변동이 달라질 수 있음)

3. 2의 결과에서 직접비/간접비 분류

직접비는 대상의 조업도에 따라 직과하고, 간접비는 미리 설정한 배부기준에 따라 배분한다.

추가적으로 준간접, 준직접, 준변동, 준고정 등의 비용이 있지만 이부분을 세팅하려면 더 많은 기준 설정이 필요하므로 꼭 필요한 경우가 아니라면 분류하지 않는 것이 좋다.

'About Management' 카테고리의 다른 글

| 회사를 성장시키려면 매뉴얼을 챙겨라 (feat. 품질관리의 중요성) (0) | 2020.12.03 |

|---|---|

| ERP 원가계산 및 수익성분석 절차의 복잡성 이유 (0) | 2020.11.26 |

| 직과(부과), 배부, 배분 그리고 분배 (0) | 2020.11.18 |

| 사업계획 vs 경영계획 (0) | 2020.11.07 |

| 감가상각이란? (의미, 관련용어, 계산법) (0) | 2020.10.15 |

댓글